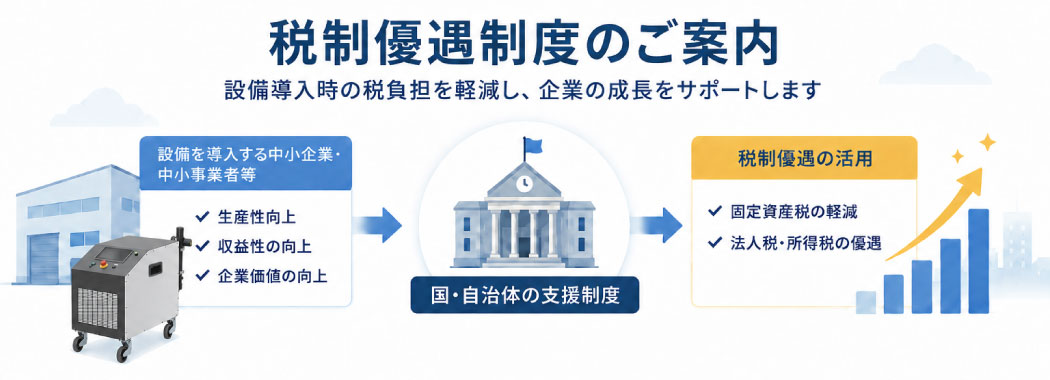

税制優遇制度を利用した光響製品購入のご案内

中小企業・中小事業者等が対象設備を導入する際、条件を満たすことで、固定資産税の軽減や法人税・所得税の優遇を受けられる可能性があります。

※本制度は補助金ではなく、税負担を軽減する制度です。適用には、設備取得前の計画認定・証明書取得・専門機関への確認等が必要となります。

2つの税制優遇

| 制度 | メリット |

|---|---|

| ①中小企業経営強化税制 | 即時償却または税額控除を選択できる |

| ②固定資産税の特例 | 設備取得後の固定資産税負担を軽減できる |

①中小企業経営強化税制

中小企業経営強化税制は、中小企業等が経営力向上計画の認定を受け、対象設備を取得した場合に、即時償却または税額控除を選択できる制度です。

| 対象者 | 経営力向上計画の認定を受けた中小企業者等 |

|---|---|

| 対象となる税金 | 法人税・所得税 |

| 主なメリット | 即時償却または取得価額の10%の税額控除を選択適用できる ※資本金3,000万円超の法人は税額控除率7% |

| 適用期限 | 2026年度末(2027年3月31日)まで |

こんなお客様におすすめ

- 対象設備の導入により、生産性や収益性の向上を目指すお客様

- 黒字で法人税・所得税の納税があるお客様

- 設備投資とあわせて、税負担の軽減を検討したいお客様

対象となる設備類型

| 類型 | 内容 |

|---|---|

| A類型 | 生産性向上設備 |

| B類型 | 収益力強化設備 |

| D類型 | 経営資源集約化設備 |

| E類型 | 経営規模拡大設備 |

※C類型は2025年4月1日をもって廃止されています。

税制優遇の内容

| 制度内容 | 概要 |

|---|---|

| 即時償却 | 対象設備の取得価額を、取得年度に大きく経費化できます。 |

| 税額控除 | 取得価額の10%を法人税・所得税から控除できます。 ※資本金3,000万円超の法人は7% |

※税額控除は現金給付ではなく、納税額から差し引く制度です。赤字や納税額が少ない場合は、効果が限定される場合があります。

税額控除のイメージ

例えば、1,000万円の対象設備を導入した場合、条件を満たせば最大100万円の税額控除を受けられる可能性があります。

| 設備取得価額 | 税額控除率 | 控除額のイメージ |

|---|---|---|

| 1,000万円 | 10% | 最大100万円 |

| 1,000万円 | 7% | 最大70万円 |

※上記は制度理解のための概算例です。実際の税額効果は、企業の利益状況、納税額、資本金、税務申告内容等により異なります。

手続きの流れ

中小企業経営強化税制を活用するには、設備類型に応じて必要な証明書または確認書を取得し、経営力向上計画の認定を受ける必要があります。

A類型:生産性向上設備

-

設備メーカーへ証明書の発行を依頼

導入予定設備について、工業会等による証明書の発行を依頼します。 -

工業会等による証明書を取得

対象設備が要件を満たしていることについて、工業会等の証明書を取得します。 -

経営力向上計画を申請

対象設備を記載した経営力向上計画に、証明書の写しを添付して申請します。 -

認定後に設備を取得・税務申告

経営力向上計画の認定後に設備を取得し、税務申告時に必要書類を添付します。

その他の類型について

A類型のほかに、B類型・D類型・E類型があります。これらの類型では、投資計画の作成、税理士または公認会計士による事前確認、経済産業局への申請・確認書取得などが必要になります。A類型とは必要書類や確認先が異なるため、活用を検討される場合は、事前に税理士・公認会計士・関係機関等へご確認ください。

※C類型は2025年4月1日をもって廃止されています。

ご利用にあたっての注意事項

- 証明書または確認書は、設備取得前に申請し、経営力向上計画の申請前に取得する必要があります

- 経営力向上計画の認定前に取得した設備は、対象外となる場合があります

- 即時償却と税額控除のどちらが有利かは、企業の利益状況や納税額により異なります

- 制度の適用可否や税額効果は、税理士・公認会計士・関係機関等へご確認ください

参考情報

②固定資産税の特例

固定資産税の特例とは、中小事業者等が先端設備等導入計画の認定を受け、賃上げ方針の表明の要件を満たした場合に、固定資産税の課税標準が軽減される制度です。

| 対象者 | 中小事業者等のうち、先端設備等導入計画の認定を受けた者(大企業の子会社を除く) |

|---|---|

| 対象となる税金 | 固定資産税 |

| 主なメリット | 課税標準を最大5年間1/4に軽減 |

| 適用期限 | 2026年度末(2027年3月31日)まで |

こんなお客様におすすめ

- 設備導入後の固定資産税負担を抑えたいお客様

- 製造現場や検査工程の生産性向上を進めたいお客様

- 光響製品購入とあわせて税制優遇を申請したいお客様

対象となる設備の条件

- 年平均の投資利益率が5%以上となることが見込まれ、投資計画に記載された設備であること

- 生産・販売活動等に直接使用する設備であること

- 中古資産でない設備であること

固定資産税の軽減内容

| 賃上げ方針の内容 | 軽減内容 |

|---|---|

| 雇用者給与等支給額を1.5%以上増加すると表明 | 課税標準を3年間1/2に軽減 |

| 雇用者給与等支給額を3.0%以上増加すると表明 | 課税標準を5年間1/4に軽減 |

※先端設備等導入計画の認定のみで、固定資産税の特例は適用されません。特例率1/2又は1/4の適用を受けるためには、申請前に従業員に対して賃上げ表明を行うとともに、賃上げ表明したことを証する書類も提出する必要があります。

軽減額のイメージ

1,000万円の対象設備を導入した場合、固定資産税率を1.4%と仮定すると、通常の年間固定資産税は約14万円となります。

| 適用内容 | 年間固定資産税のイメージ | 軽減イメージ |

|---|---|---|

| 通常 | 約14万円 | – |

| 課税標準1/2 | 約7万円 | 年間約7万円軽減 |

| 課税標準1/4 | 約3.5万円 | 年間約10.5万円軽減 |

※上記は制度理解のための概算例です。実際の固定資産税額や軽減額は、設備の評価額、償却、自治体の取扱い等により異なります。

手続きの流れ

固定資産税の特例を活用するには、設備取得前に、認定経営革新等支援機関への相談、市区町村への申請、計画認定が必要です。

-

導入予定設備の確認

設備の内容、取得価格、用途、導入効果などを整理します。 -

認定経営革新等支援機関へ相談

計画内容や投資利益率要件について、申請前に事前確認を受けます。 -

賃上げ方針の表明

固定資産税の軽減を受ける場合は、申請前に従業員へ賃上げ方針を表明します。 -

市区町村へ申請・認定

設備導入先の市区町村へ、先端設備等導入計画を申請します。 -

認定後に設備取得・税務申告

市区町村から認定を受けた後に設備を取得し、税務申告時に所定の書類を提出します。

※設備の取得前に認定を受けることが必須となります。導入前の早い段階で、税理士、認定経営革新等支援機関、自治体等へ確認されることをおすすめします。

ご利用にあたっての注意事項

- 設備取得前に申請・認定が必要です

- 市区町村によって対象設備や地域要件が異なる場合があります

- 対象設備は、生産・販売活動等に直接使用する新品設備に限られます

- 建物附属設備は、償却資産として課税されるものに限られます

- 制度の適用可否や税額効果は、税理士・認定経営革新等支援機関・自治体等へご確認ください

参考情報

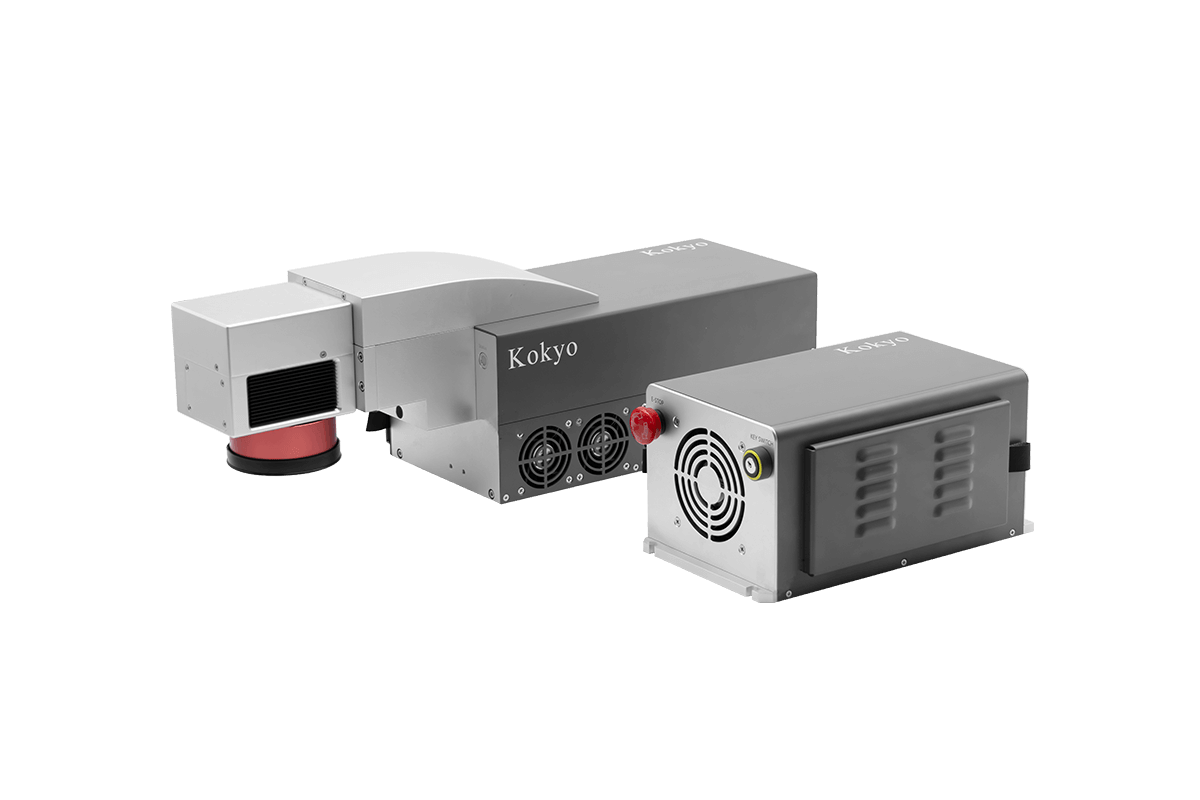

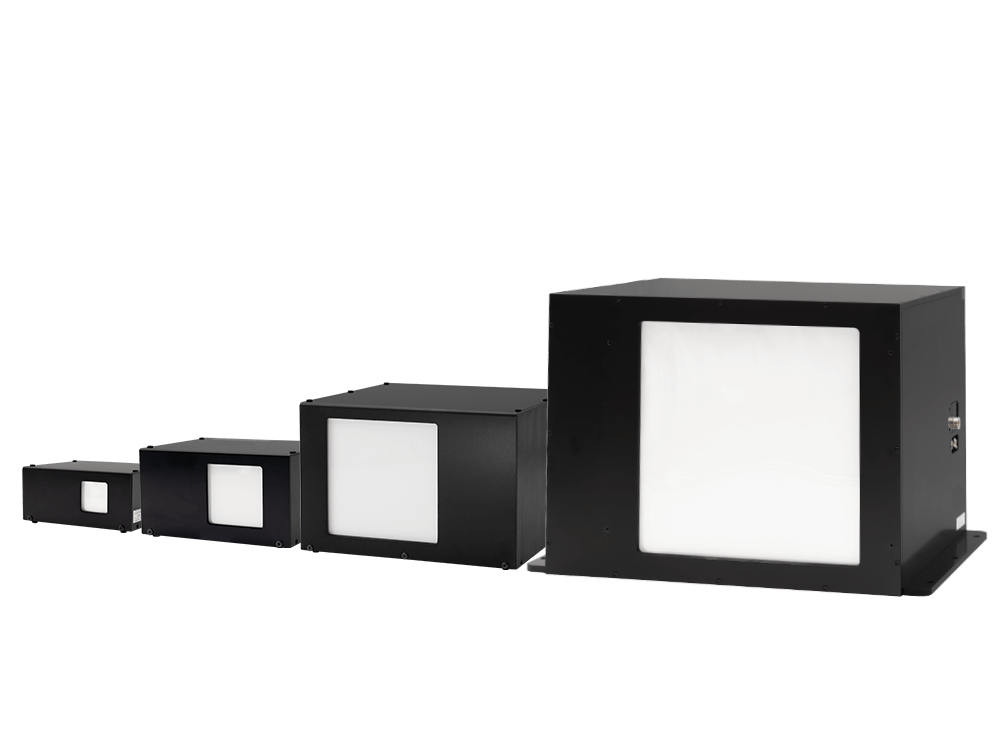

税制優遇対象のレーザー製品例

以下は、固定資産税の特例の対象となる製品例です。実際の対象可否は、設備の用途、取得価格、申請内容、自治体の判断等により異なります。